Gli analisti affermano che le banche italiane potrebbero migliorare in modo significativo la propria struttura del capitale emettendo obbligazioni ibride come obbligazioni aggiuntive di livello 1. L’offerta aggiuntiva sarà ben accolta dagli investitori – Ma solo se le banche sono in una posizione finanziaria forte e hanno lottato abbastanza per gestire i crediti inesigibili.

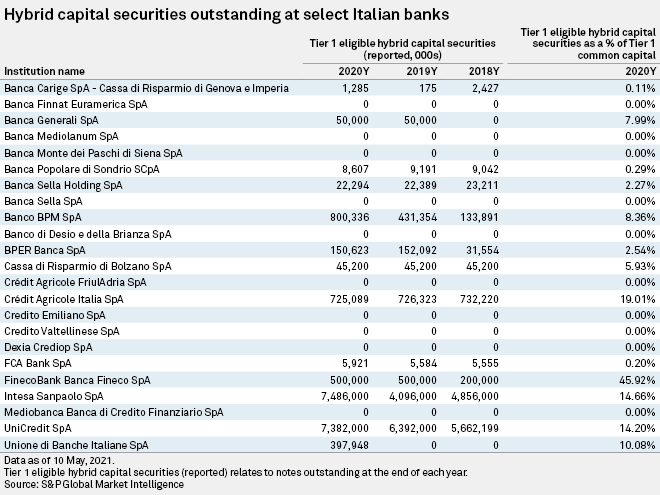

Fatta eccezione per le due maggiori banche del paese, Unicredit Spa E Indesa Sanpolo Spa, L’emissione di obbligazioni ibride è scarsa in Italia. Entro la fine del 2020, il Tier 1 di queste due banche rappresenterà circa il 14% del capitale comune Secondo i dati S&P Global Market Intelligence, 1 titoli ibridi qualificati, ma altre grandi banche italiane avevano i tassi più bassi.

Gli AT1 sono titoli che modificano il patrimonio netto in caso di crisi, spesso quando il capitale di una banca scende al di sotto di una certa soglia, e possono essere emessi per soddisfare i requisiti normativi di Basilea III. Non sono privi di rischi per gli investitori: all’inizio del 2019 Banco Santander S.A. I mercati sono scesi, hanno scelto inaspettatamente di non rimborsare in anticipo 1,5 miliardi di obbligazioni AT1 e il rating di Scope è stato segnalato Il rischio di non pagare il buono al culmine dell’infezione.

Lo strato capitale migliora

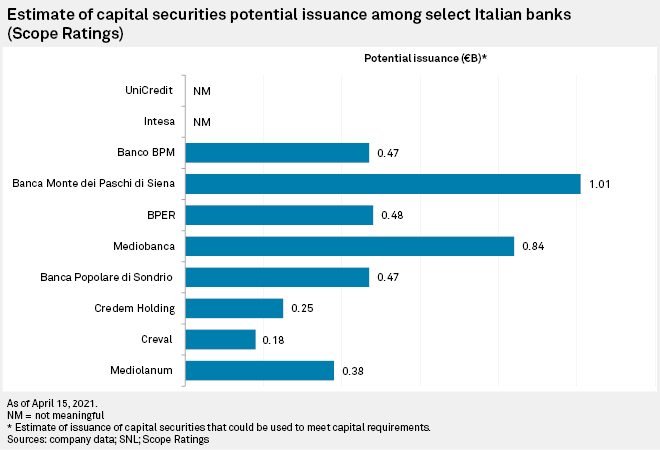

Ma in una nota del 15 aprile, Scope ha affermato che le banche italiane potrebbero fornire di più per migliorare la loro struttura del capitale. Non dovrebbero essere presenti Pieno utilizzo delle modifiche alle regole che consentono di utilizzare gli AT1 e il capitale di classe 2 per soddisfare i requisiti del secondo pilastro e una maggiore affidabilità Costoso capitale di classe 1 di azioni ordinarie, ha affermato la società.

“A nostro avviso, un approccio unidimensionale al patrimonio di vigilanza incentrato solo sui buffer CED1 è ottimale perché porta a un maggiore utilizzo di azioni ordinarie da parte delle banche, che è una forma di capitale più costosa”, ha affermato l’obiettivo.

Tra le 10 banche italiane intervistate da Scope – Unicredit, Indesa, Banco PPM Spa, Banga Monte de Paci de Ciana Spa, PPR Banga Spa, Medio Banga Banga de Credito Financiario Spa e Credito Emiliano Spa e sue controllate Banca Mediolanum SpA – Il buffer medio per i requisiti CET1 alla fine del 2020 è dell’8,4%. I buffer sono aumentati per fattori tra cui rendimenti e ritenzione elevati e attività a basso peso del rischio anche di fronte alle infezioni. , Secondo lo scopo.

L’ambito stima che la maggior parte delle banche italiane abbia utilizzato solo una parte della propria quota AT1, mentre alcuni istituti di credito secondari non hanno emesso nessuno di questi titoli.

“Ci aspettiamo che l’offerta di AT1 aumenti tra le banche secondarie italiane”, ha detto Marco Trojan, Il vicepresidente del comitato dell’istituto finanziario di Scope, ha dichiarato durante un webinar.

Le recenti versioni includono obbligazioni permanenti di livello 1 aggiuntive da 400 milioni di dollari di Banco PPM nel gennaio 2021 e l’emissione di AT1 da 1,25 miliardi di dollari di Unicredit nel febbraio 2020. Con requisiti esteri.

Indesa, Unicredit e il resto

In termini di dimensioni, Unicredit e Indesa si collocano al di sopra delle altre banche italiane 38 7,38 miliardi e Alla fine del 2020, erano in circolazione rispettivamente 49 7,49 miliardi di obbligazioni di capitale ibride. Il prossimo è poco più di 800 milioni di pango ppm. Queste cifre includono opzioni di idoneità chiave o titoli ibridi con AT1.

“Indesa e Unicredit sono molto più avanti rispetto alle altre banche italiane. Molte piccole banche non hanno la massa critica da offrire. [AT1s] Nei mercati dei capitali “, ha affermato Gary Kirk, partner nella gestione del portafoglio di Twentyfor Asset Management.

Banche Gli AD1 avrebbero dovuto compiere progressi significativi nella cancellazione dei crediti inesigibili per attirare gli investitori, ha detto Kirk.

L’indice di crediti deteriorati lordi di Indesa era pari al 4,4% alla fine del primo trimestre, mentre l’indice di crediti deteriorati lordi di Unicredit era pari al 4,8%. Tra le banche italiane di secondo livello, ha detto Kirk, Credito Emiliano e Mediopanka saranno i due ovvi candidati per il nuovo rilascio di AD1. Entrambe presentano gli NPL ratio complessivi più bassi: 2,8% a Credito Emiliano e 3,4% alla fine del primo trimestre.

Troiano di Scob concorda sul fatto che l’elevato numero di NPL è in parte dovuto alla produzione storicamente bassa di AT1 in Italia.

“È molto difficile commercializzare titoli ad alto rischio quando le banche sono nel mezzo di una cattiva pulizia del credito, avvenuta solo nel 2015 “, ha detto al webinar.

Secondo, la dimensione è un altro fattore Mark Stacey, Partner e Senior Portfolio Manager presso Bluepe Asset Management.

“Il settore bancario italiano non è ancora frammentato e redditizio. Se ci sarà maggiore integrazione, avrà economie con banche più grandi … che sarebbero in una posizione migliore per sfruttare i mercati dei capitali”, ha detto in un’intervista.

I responsabili politici e gli analisti europei hanno sostenuto che i problemi strutturali a lungo termine, come i bassi profitti, potrebbero essere risolti integrando il congestionato mercato bancario italiano.

Le banche italiane hanno emesso meno AT1 rispetto alle banche delle altre principali economie dell’Europa occidentale, con deflussi totali di $ 16,29 miliardi tra il 2010 e il 2020, $ 61,23 miliardi in Germania, $ 27,25 miliardi in Francia e $ 67,89 miliardi nel Regno Unito. Dati da S&P Global Appraisals and Biologic.

Fame degli investitori

Filippo Alotti, analista senior del credito presso Hermes Finance Managers, afferma che se le banche italiane offriranno più AT1, dovranno affrontare una domanda migliore da parte degli investitori poiché i margini in altre classi di attività si restringono.

Ora è un buon momento per le banche italiane per “impegnarsi o reimpegnarsi” con i mercati del credito, soprattutto quando è probabile che i crediti inesigibili si infiltrino di nuovo, ha detto. Le banche italiane hanno offerto permessi di rimborso ai mutuatari in difficoltà durante l’epidemia di COVID-19 e, sebbene molti siano già tornati al rimborso, resta da vedere quanti di questi prestiti alla fine andranno in default e finiranno come NPL.

A novembre 2020, le banche italiane avevano un totale di $ 156 miliardi di debito temporaneo, che rappresenta il 13% del totale dei prestiti alle istituzioni immobiliari e non finanziarie, secondo la Commissione della Banca europea.

Questo articolo è stato fornito da Salman Khan e Sahil Modi.

“Sottilmente affascinante social mediaholic. Pioniere della musica. Amante di Twitter. Ninja zombie. Nerd del caffè.”

More Stories

Gli Stati Uniti presenteranno il corridoio “per eccellenza” alla prestigiosa Biennale di architettura italiana del prossimo anno

Capello suggerisce che l’Italia sia campione della Supercoppa indipendentemente dal risultato Atalanta-Real Madrid – Football Italia – 12 agosto

La polizia spagnola ha arrestato un uomo che ha tentato di vendere un falso dipinto di Leonardo da Vinci in Italia