Economia dello spender Immagine: Pixabay

“Paradox of Thrift” – una teoria scritta dal famoso economista John Maynard Keynes che spiega come si comportano gli individui durante una recessione economica. Secondo questa teoria, durante una recessione economica gli individui cercano di risparmiare di più. Ebbene, questo è stato il caso dell’economia indiana, ma non poteva continuare nel periodo post-pandemia e i risparmi delle famiglie hanno subito un duro colpo ogni anno che passa.

Il risparmio finanziario totale delle famiglie in India è sceso dal 15,4% nel 2020-21 all’11,1% nel 2021-2022, e poi al 10,9% nel 2022-2023, tornando al trend pre-pandemia con una media di 11,0%. Negli anni dal 2011-12 al 2019-20. Sul fronte del risparmio finanziario netto delle famiglie, il risparmio finanziario netto delle famiglie indiane è crollato drasticamente al 5,1% del PIL nel 2022-23 dall’11,5% nel 2020-21, ben al di sotto della sua media annua a lungo termine del 7,0-7,5%. cento.

Basso risparmio e alto credito

È proprio il calo del risparmio e l’aumento del credito a spiegare il calo del risparmio finanziario delle famiglie in India. Ma la domanda chiave da porsi è: l’India si sta trasformando in un’economia spendente?

“Non penso che l'India sia ancora un'economia spendacciona. Si trova in una fase di transizione verso un'economia spendacciona, ma non ci siamo ancora del tutto. Abbiamo ancora un discreto grado di divergenza nei livelli di reddito. Abbiamo ancora un discreto grado di divergenza nei livelli di reddito”, ha detto a Republic Business Yuvika Singhal, economista di QuantEco. La ripresa a forma di K è una testimonianza della disparità nei nostri livelli di reddito.

Secondo la Reserve Bank of India, il risparmio finanziario netto delle famiglie è diminuito a causa di un aumento significativo del settore dei prestiti personali e non garantiti. Ciò significa che sempre più persone approfittano dei prestiti per acquistare beni fisici come case e automobili.

La propensione delle famiglie indiane verso gli investimenti in beni materiali si riflette negli ultimi dati sulla crescita del credito pubblicati dalla Reserve Bank of India. L’accelerazione del credito bancario totale nel periodo 2022-2023 è stata trainata dai prestiti personali e dal credito al settore dei servizi. Nel settore dei prestiti personali, la crescita dei crediti su carte di credito, una forma di prestito non garantito, è aumentata notevolmente. Il credito nel settore dei servizi è stato trainato dai prestiti alle società finanziarie non bancarie.

Secondo il rapporto sulle tendenze della RBI, il segmento dei prestiti personali ha registrato una crescita del 21% nel 2022-23. Allo stesso modo, i prestiti per auto hanno registrato una crescita del 25% e le carte di credito in circolazione hanno registrato una crescita del 31% nell’anno fiscale 2023.

“La crescita dei consumi non è ancora motivo di preoccupazione, ma la preoccupazione è che gran parte dei consumi è alimentata da prestiti personali e prestiti non garantiti. In breve, una maggiore crescita dei consumi è alimentata da un debito più elevato. Suman Chaudhary, capo economista e responsabile della ricerca presso Acuite Ratings, ha dichiarato a Republic Business, ciò pone un problema sistemico per l'economia. Tuttavia, una maggiore spesa e un minor risparmio da parte delle famiglie sono visti anche dagli economisti come un cambiamento di comportamento.

“I Millennial e sempre più giovani stanno entrando nel mercato del lavoro, e tra i giovani c'è una mentalità che non vogliono risparmiare denaro e spendere di più. Questo comportamento di consumo sta anche portando al fenomeno del calo dei risparmi”, dice Singhal. Secondo il rapporto Ecowrap della Banca di Stato dell’India, le passività finanziarie delle famiglie sono aumentate dell’8,2% trilioni di rupie dopo la pandemia, superando l’aumento del risparmio finanziario totale di Rp6,7 trilioni, spiegando il calo del risparmio finanziario netto delle famiglie di Rp1,5. trilioni, il 2,5% del Pil.

Gli economisti hanno visto lo spostamento verso investimenti maggiori in beni fisici guidato dal regime di bassi tassi di interesse durante la pandemia, che ha spinto le persone a richiedere più prestiti. “È del tutto possibile che il regime di bassi tassi di interesse abbia portato negli ultimi due anni a un cambiamento di paradigma dal risparmio finanziario delle famiglie al risparmio fisico delle famiglie”, spiega il rapporto SBI Ecowrap. Secondo il rapporto SBI, esiste una relazione significativa a lungo termine tra i mutui immobiliari e il risparmio delle famiglie in beni materiali.

Anche la principale banca indiana ritiene che ogni aumento di Rs 1 nei mutui immobiliari abbia portato ad un aumento di Rs 2.12 lakh nei risparmi delle famiglie in beni materiali nel corso dei 14 anni terminati nell'anno fiscale 22. Questo perché il regime di bassi tassi di interesse ha portato ad un netto calo dei finanziamenti delle famiglie. risparmio e ha portato ad un concomitante aumento del risparmio delle famiglie sul totale delle attività materiali.

Il modello di risparmio in beni materiali da parte delle famiglie è in calo, ma secondo economisti ed esperti, la tendenza è in ripresa. Nell’anno fiscale 2012, il risparmio in beni fisici ha rappresentato circa il 66% del risparmio delle famiglie, che è gradualmente sceso al 48% nell’anno fiscale 2021 ma si prevede che supererà i livelli dell’anno fiscale 2012.

“La tendenza sta nuovamente cambiando e si prevede che la quota di asset fisici raggiungerà il livello di circa il 70% nell’anno fiscale 23, a causa del calo della quota di asset finanziari”, afferma il rapporto SBI Ecowrap.

Lo stesso rapporto afferma che il risparmio totale delle famiglie (finanziario e fisico) per l'anno fiscale 23 supererà ancora i livelli dell'anno fiscale 22, nonostante il calo dei risparmi finanziari poiché i risparmi delle famiglie in beni fisici sono aumentati di Rs 6,5 trilioni nell'anno fiscale 22 rispetto all'anno fiscale 21 e, secondo le tendenze attuali, è Si prevede che aumenterà ulteriormente fino a Rs 5 trilioni nel FY23, superando così l’aumento dell’indebitamento delle famiglie.

Impatto sull'economia

Il calo del risparmio delle famiglie non dovrebbe essere visto come una normale questione economica perché è una funzione fondamentale degli investimenti e del finanziamento del deficit. In poche parole, un’economia con un basso tasso di risparmio non è in grado di finanziare il proprio fabbisogno di investimenti di capitale e quindi ha un deficit della bilancia dei pagamenti. In senso stretto, il risparmio delle famiglie fornisce un cuscino per l’economia.

In parole povere, il risparmio finanziario netto del settore delle famiglie costituisce la fonte più importante di finanziamento dei due settori in deficit, vale a dire il settore delle amministrazioni pubbliche e le società non finanziarie. Nel mercato interno, il governo e le società non finanziarie dipendono dai risparmi nazionali e, se diminuiscono, devono fluire verso i mercati esteri per reperire fondi.

Un calo dei risparmi delle famiglie indiane significa che aumenterà la dipendenza dell'economia indiana dai fondi esteri, il che non è positivo, perché l'ambiente globale può diventare in qualsiasi momento ostile e pieno di imprevedibilità. “Non c’è nulla di male nel fare maggiore affidamento sui fondi esteri, ma sono ostili. Abbiamo visto che gli afflussi di IDE sono diminuiti del 12% a livello globale nel 2022, anche gli afflussi di IDE sono rimasti volatili. “Gli afflussi esteri non sono costanti”, ha detto Singhal.

“La dipendenza dal capitale straniero non è una buona cosa, e i flussi dall’estero sono influenzati da molti fattori e non sono coerenti”, ha detto Choudhary, concordando con Singhal.

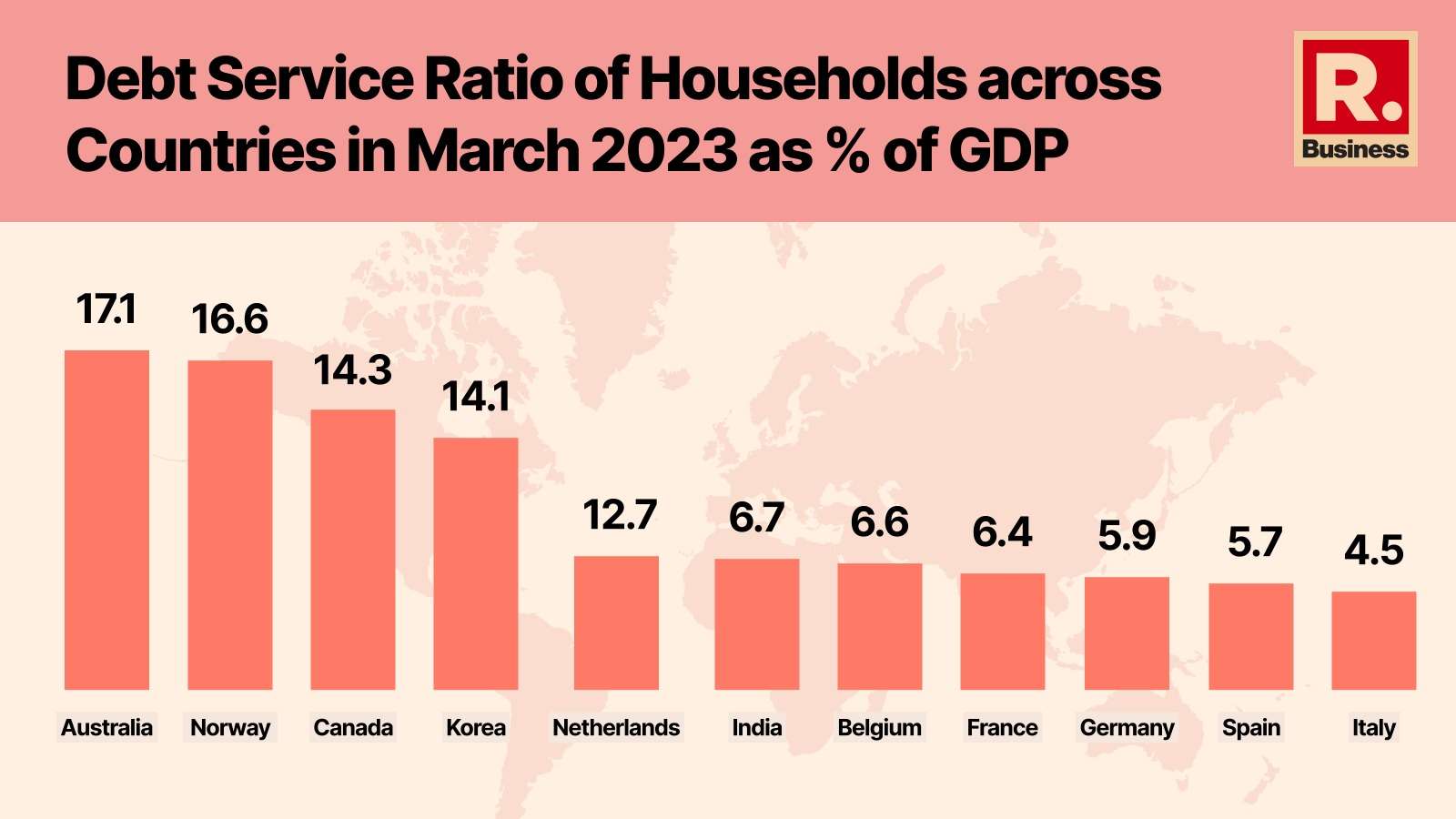

In termini di tasso di risparmio delle famiglie e tasso di risparmio finanziario netto in India, l’India se la cava molto meglio rispetto ai suoi pari, grazie all’enorme consumo interno dell’India.

“Anche l'Indonesia e le Filippine ottengono buoni risultati in termini di risparmio delle famiglie. L'economia indiana si distingue tra le sue concorrenti per i suoi enormi consumi interni. L'India non dipende dalla salute dell'economia globale per la sua ricchezza. Non siamo così intrecciati come altri “, ha detto Singhal a Republic Business.

“Sottilmente affascinante social mediaholic. Pioniere della musica. Amante di Twitter. Ninja zombie. Nerd del caffè.”

More Stories

GT Voice: Gli sforzi commerciali dell’Italia evidenziano il valore del coordinamento tra Cina e Unione Europea

PIL delle maggiori economie europee 1980-2029

Un gruppo di ingegneria del Nottinghamshire ha acquisito un’azienda italiana